登入

Newsletter

联络我们

登广告

关于我们

活动

热门搜索

大事件

本网站有使用Cookies,请确定同意接受才继续浏览。

了解更多

接受

您会选择新界面或旧界面?

新界面

旧界面

简

本网站有使用Cookies,请确定同意接受才继续浏览。

了解更多

接受

您会选择新界面或旧界面?

新界面

旧界面

星洲人

登广告

互动区

|

下载APP

|

简

首页

最新

头条

IG热文榜

热门

国内

即时国内

封面头条

总编推荐

暖势力

热点

全国综合

社会

政治

教育

我们

专题

发现东盟

带你来国会

星期天头条

华社

求真

星洲人策略伙伴

星洲人互动优惠

国际

即时国际

天下事

国际头条

国际拼盘

带你看世界

坐看云起

言路

郭总时间

社论

风起波生

非常常识

星期天拿铁

总编时间

骑驴看本

风雨看潮生

管理与人生

绵里藏心

亮剑

冷眼横眉

财经

股市

即时财经

焦点财经

国际财经

投资周刊

娱乐

即时娱乐

国外娱乐

大马娱乐

影视

地方

金典名号

大都会

大柔佛

大霹雳

砂拉越

沙巴

大北马

花城

古城

东海岸

体育

大马体育

羽球

足球

篮球

水上

综合

场外花絮

副刊

副刊短片

专题

优活

旅游

美食

专栏

后生可为

东西

时尚

新教育

e潮

艺文

护生

看车

养生

家庭

文艺春秋

星云

人物

影音

读家

花踪

亚航新鲜事

学海

动力青年

学记

后浪坊

星洲人

VIP文

会员文

最夯

郑丁贤

林瑞源

时事观点

深度报道

投资理财

非凡人物

族群印记

身心灵

VIP独享

百格

星角攝

图说大马

国际写真

好运来

万能

多多

大马彩

热门搜索

大事件

Newsletter

登入

ADVERTISEMENT

ADVERTISEMENT

股市

即时国际

恐怖“黑色星期一”再现?专家忧历史重演

美国财经评论员吉姆克莱默在股市连续两日重挫后,发出严厉警告,声称华尔街可能在“黑色星期一”出现股灾。这位《CNBC》主持人周五表示,市场已经进入极度脆弱状态,一切将取决于总统特朗普的下一步行动。

22小时前

即时国际

即时国际

股市血崩 特朗普称是致富良机

在股市因全球贸易战加剧而暴跌之际,美国总统特朗普态度依旧强硬,指其关税政策绝对不会改变,反称现在是“致富”的良机。他又称,“大企业根本不担心关税,因为知道这些关税不会消失。”

2天前

即时国际

VIP文

黄子伦 | 别人恐惧时贪婪,那么恐惧的是谁?

巴菲特没有告诉你,谁才是这句话里的“别人” ?是你恐惧吗?还是你身边有投资的朋友恐惧?多少位这样的朋友恐惧才算是凑够数?还是你看到股票下滑所以觉得别人都恐惧?那么,股价要跌多少才算是 “恐惧” 的正确体现? 巴菲特作为投资行业一代宗师,诙谐幽默的发言常常,时而当头棒喝,时而醍醐灌顶,一些名句的流传广度甚至超乎想象,就连行业之外也颇受欢迎。而看到最近的股市波动,他老人家在去年美国大选前沽空美股的操作,无疑被许多人认为是超前部署,避开了美股在2025年开年至今的许多下行风险。就像是他常说的:别人贪婪时要恐惧,别人恐惧时要贪婪。 如果我们看美股在2024年年末的估值,确实已经来到一个非常高估的水平,股票收益率比近乎零风险的美国10年债券收益率略高而已。现在看来,那可能就是美股贪婪水平最高的时候。 那么,现在美股下调了这么多。不对,其实除了少数几个股票市场,例如中港股在今年有不错的涨幅之外,欧洲以及全世界大部分的股票市场都出现了程度不一的下滑。马股也不例外。 这个时候,或许有很多朋友开始觉得:是不是该进场捡便宜货?毕竟,老爷子可是说别人恐惧时要贪婪。老实说,你要这么解读是没错。不过,如果你仔细去剖析老爷子的投资智慧,会发觉操作起来是有难度的。 就拿这句 “别人恐惧时要贪婪” 来说,这是没错的。但问题巴菲特没有告诉你,谁才是这句话里的“别人” ?是你恐惧吗?还是你身边有投资的朋友恐惧?多少位这样的朋友恐惧才算是凑够数?还是你看到股票下滑所以觉得别人都恐惧?那么,股价要跌多少才算是 “恐惧” 的正确体现? 正如我之前的文章《一叶知秋 VS 管中窥豹》提的,差别就是要看样本数量够不够多,是否全面。 一个角度就是我们常说的估值,例如本益比之类的,现在的吉隆坡综合指数预估本益比为13.3倍(2025年3月末),和过去10年平均值的15.1倍相比,还差一个标准差。从一个回归平均值的理论来看,吉隆坡综合指数有13.5%的上升潜力。此现象,即使放在富时大马首100股指(FBM100 Index)也是如此。如果我们把本益比换算为收益率也有7.5%,比我国政府10年债券收益率的3.8%还要高。这也是一个合理的状况,因为股票风险较高,自然需要有更高的收益率来吸引投资者。这也是我不认为我国马股有被高估的状况。 那么,是不是现在就应该大手笔买入呢? 目前市场正尝试从特朗普的关税政策找到 [vip_content_start] 更多端倪,以求万全。但,从我个人观察来看,我们只能说有几样事情的走向是大致确定的,那就是特朗普深知美国的贸易逆差不可逆转,但也不愿被看成是全世界最大消费国(付钱的冤大头),所以会维持着非常灵活(善变)的谈判和协商策略来换取其他利益,例如一些核心产业在美国的建设(例如芯片)。至于中美之间的贸易摩擦,或者说美国和任何贸易伙伴的贸易摩擦局面,在一方实力明显衰弱之前是不可能缓解了。 因此,你从这角度来看,市场现在是在消化着美国那些 “已知的未知” 的变数。等到特朗普宣布更多细节后,也就是这篇文章差不多刊出时,相信市场就能够迅速做出反应,让市场回归正常运作状态。 简单来说,我认为市场尚未完全解除恐慌情绪。不过,市场并不是在熊市状况,整个疑虑情绪恐怕得等四月末出炉的美国今年第一季GDP数据才能进一步推测。所以,比较好的做法就是寻求那些有股息率,而且流通性较高的优质股为避险首选。 不过,有一些较好的现象,那就是许多下跌了的优质股都已经逐步收复失地,纵使股价还在横摆,但交易量和3月上旬相比已经低很多,显示那些恐慌抛售潮已经暂告一段落。 以上就是一些简单的观察,希望对大家有所帮助。

5天前

VIP文

即时财经

中国股票强势归来 新兴市场教父开口喊进

过去3年外资从股市的大撤离让中国感到意难平,有对冲基金管理人从将他们称作“无头苍蝇”,每日北向资金流数据也不再发布。现在好了,最新的数据和市场闲谈都表明资金流趋势正发生积极变化,尽管全面复苏尚需时日。

2星期前

即时财经

即时国际

中国发改委促消费专项行动 首提稳股市楼市

中国政府星期日印发《提振消费专项行动方案》(下称《方案》),试图鼓励人们增加消费。中国国家发改委李春临周一在记者会上表示,多种因素影响下,目前消费者信心和预期偏弱,《方案》在需求侧加大政策力度,著力促进居民增收减负。

3星期前

即时国际

即时财经

特朗普一再搅乱市场节奏 华尔街担心股市再跌20%

当时刚过上午10时,即开盘后半小时,标准普尔500指数已开始从周一席卷华尔街的恐慌引发的抛售中稳定下来。

4星期前

即时财经

社论

社论.特朗普引爆全球股市风暴

特朗普的經濟政策很難成功,現在懸崖勒馬還來得及;特朗普的高關稅、科技限制與政府裁員政策,表面上是為了促進美國製造業與經濟增長,但實際上卻可能對美國與全球經濟造成嚴重衝擊。未來幾年,投資者、企業與政府都必須謹慎應對特朗普政策帶來的不確定性,避免經濟進一步下滑而受累。

4星期前

社论

VIP文

黄子伦 | 股市大跌真的和加关税有关?

与其说市场是被特朗普的关税举动搅得一塌糊涂,但不如说是有些投资者(不管是散户还是机构)没有做好这部分的风险管理,例如使用杠杆投资,或是抵押出去的股票下跌过快而被要求补仓,最后导致的下滑。 最近市场可说是非常动荡,富时吉隆坡综合指数从2024年9月下旬到2025年3月7日跌了差不多8%。以本地蓝筹股普遍强大的防御属性,这跌幅确实让人担心股灾是否要来了。 如果你想要直接拿答案,我很坦白地说:我不知道(欠揍一点的说法是,我知道了也不会告诉你)。 在这里,我想要分享的是一个思考过程。如今的交易市场,信息总量属海量级别(还没算上如今人工智能可以提供各种合成数据),但有用或者值得再三思考的信息,非常少。 我们从几个主要新闻开始说起。上周二的跌幅来看,很多人都把市场跌幅归咎于美国总统特朗普对加拿大和墨西哥的25%关税政策。的确,从经济学理论来说,关税不利于全球经济长期发展。不过,这是站在全球的高度来看,如果你把高度降低,看看美国总统需要关注什么,你就知道他的考量就不会是全球经济,而是MAGA,或者说美国优先。 一直以来,美国的考量都是以自己为优先,无论谁当总统。而美国长期以来都是个消费大国,许多制造业也因为他们的劳动成本逐渐走高(你看看台积电在美国设厂后,反过来被当地员工控诉就知道有多难搞),所以由其他国家来完成是再自然不过的事。因此,从结构上来说,美国怎么做都好,他们都无法逆转自己的贸易逆差形势。 既然如此,关税是每个美国总统的必然操作,就看他们怎么把玩而已。特朗普,就是被誉为 “关税人” (The tariff-man),在上一个任期是这样,去年竞选是这样,被选上去了,自然也是那样。也就是说,美国在任何时候表示要对任何国家征收何种关税,都是一个既定事实,也是一个 “已知的已知” (known-knowns)。 差别是这一次被征收关税的对象是谁,幅度多大,商品涵盖哪些,以及对方会不会报复式地征收关税。这是 “已知的未知” (known-unknowns)。而这,也是所有风险管理需要处理的部分。换言之,与其说市场是被特朗普的关税举动搅得一塌糊涂,但不如说是有些投资者(不管是散户还是机构)没有做好这部分的风险管理,例如使用杠杆投资,或是抵押出去的股票下跌过快而被要求补仓,最后导致的下滑。 为什么我会认为是一部分投资者,而不是用 “市场” 呢?因为市场本来就很多元,当中的参与者也 [vip_content_start] 不一样,如果我们把这些参与者当中的一些行为统称为 “市场” ,你就会觉得这个市场非常多变。但是,如果你把这个市场分成好几个阵营,有些比较激进,例如杠杆投资那群,有些比较谨慎,例如早早卖掉大量股票的巴菲特,那么这 “市场”的纷纷扰扰就比较容易解释得通。 这也是我第一个思考点。关税不是主因。 第二个思考点:美国是不是进入经济衰退? 这一点,我应该在一两年前就有写过类似文章,那时是用美国债券收益率曲线出现倒挂现象来解读。当然,从现在看回去,那篇文章的结论是错误的,因为衰退并没有发生。不过庆幸的是,许多经济学家对美国避开经济衰退也非常不解。虽然事后他们找了别的数据尝试去解释,例如美国储蓄率在疫情后比以前来得高,私人消费也较强劲,以及美国产业找到了新的增长点(例如AI发展),但从一个预测的操作来看,“看错了” 是铁一般事实。 因此,当这次各种关于美国经济衰退的新闻出来时,我也提高警惕,不要过度恐慌。果不其然,这一次的预测也是基于美国债券收益率曲线出现倒挂现象,做出的解读。而我的记忆告诉自己,之前的美国债券收益率曲线维持倒挂现象,差不多有将近2年的时间。 当然,你说这次的倒挂现象也是预测失效吗?老实说,我也不知道,因为过往经验告诉我,这个倒挂指标可以准,也可以不准。就好像巴菲特说的,一个坏掉的时钟,一天也会有两次准确的时候。 我能够做的还是回到基本面判断。美国征收关税是有可能造成一些货物囤积现象,导致美国更容易出现贸易逆差,最终导致美国GDP下滑,但是这也未必会造成股市或者经济崩盘。 你说,GDP下滑难道算不算严重?我也需要提醒大家,美国不久前也出现连续两个季度的GDP下滑,按理说这是衰退迹象。结果呢,人家耶伦说美国经济压根儿没问题,美国也真的没问题。 结论是,大家还是多看看历史数据,不要盲目相信意思似是而非的结论。

4星期前

VIP文

即时国际

道指早段跌逾400点 纳指泻3.5% Tesla挫近9%

华尔街股市主要指数今天开低,主要原因是美国总统特朗普上周末的言论引发贸易战可能引发经济放缓的担忧。此外,特斯拉股价也在券商下调预期后下跌。

4星期前

即时国际

全国综合

刘华才:经济好坏不只看EPF派息 股市走势反映外资信心

民政党主席拿督刘华才强调,虽然公积金局6.3%的派息率反映国家经济动向,但政府不能无视2月24至28日,外资从吉隆坡股市交易所撤走12亿6500万令吉。

1月前

全国综合

全国综合

“近年最多外资从股市撤离” 刘华才“恭喜”安华创纪录

民政党主席拿督刘华才“恭喜”拿督斯里安华缔造新纪录,成为近年创下最多外资从股市撤离的首相。

1月前

全国综合

天下事

1930年代大萧条前车之鉴 关税战恐招恶果

美国总统特朗普向多国加征关税,令人想起1930年美国《斯穆特-霍利关税法案》(Smoot-Hawley Tariff Act)的失败政策,当时美国大幅提高进口货关税,引发多国报复,令全球贸易萎缩,并导致大萧条恶化,全球受害。

2月前

天下事

求真

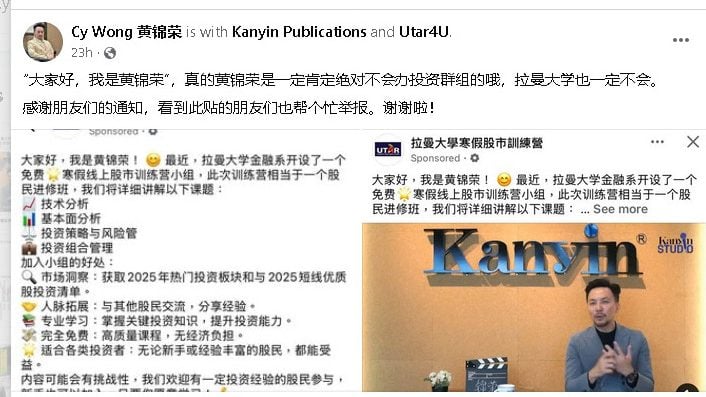

优大教授被冒名开班 “寒假股市训练营”字眼露馅

不法之徒盗用拉曼大学和教授名义开班授徒,利用AI技术制作视频宣传,结果宣传出现了“寒假股市训练营”的字眼露馅儿,诈骗集团诡计不攻自破!

3月前

求真

即时财经

美股2024封关收低 英法股市收高

美股在2024年最后一个交易日(12月31日)收低,市场交易冷清。

3月前

即时财经

+1财经

2024马股强又稳 2025一飞冲天?

黄德明:我觉得2024年是一个不错的年份,而2025年会比2024年更好 2024年即将结束,在2025年“蛇年”,马股会否如蛇般曲折波动呢? 本期《+1财经》邀请到了ARECA资本首席执行员黄德明,请他来跟我们分析2025年的马股展望。黄德明非常的看好2025年的马股走势,来听听他怎么说。

3月前

+1财经

焦点财经

处于第三波投资上升周期 国投看好明年经济股市

基于明确的经济政策和稳定的外国直接投资(FDI)流入,国民投资机构(PNB)乐观看待大马明年的经济和股市前景。

3月前

焦点财经

更多股市

下一个

结束导览